年金のもらい損ね

s

年金繰下げ受給のつもりが、「遺族厚生年金」のために、もらえない

・老齢厚生年金の繰下げ受給は、5年間受給を遅らせると、年金は42%増額の見込みになる。(0.7%×12カ月×5年)

・夫が70歳の時、年金の繰下げ受給をしようとしたが、繰下げ分の増額が無かった。

・夫が62歳の時、妻が亡くなった。妻は元会社員で厚生年金受給資格があるため、夫に「遺族厚生年金」の受給権が発生した。

・老齢厚生年金の繰下げ受給は、65歳で「他の年金の受給権」を持っていないことが条件。これには、「遺族厚生年金」も含まれる。

・夫が62歳の時に「遺族厚生年金」の受給権が発生し、65歳の時には年金の繰下げができなかった。

年金繰下げ受給して、「加給年金」がもらえない

・繰り下げ中は「加給年金」が受け取れなくなる。

・加給年金は、年下の妻がいる夫がもらえる年金。

・妻の厚生年金加入期間が20年未満などの要件を満たした場合、妻が65歳になるまでもらえる。

・年39万円もらえ、仮に妻が5歳下の場合、5年間で約200万円もらえる。

年金繰下げ受給して、「振替加算」がもらえない

・繰り下げ中は「振替加算」が受け取れなくなる。

・振替加算は、加給年金が打ち切られたときに、老齢基礎年金の額に加算される年金。条件として、夫(妻)が受けている老齢厚生年金や障害厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られる。このとき妻(夫)が老齢基礎年金を受けられる場合は、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされる。

・振替加算の金額は、昭和2年4月1日生まれまでの年額234,100円から、昭和36年4月2日から昭和41年4月1日生まれまでの15,732円まで。

年金繰下げ受給のデメリット

受給開始までの不測の出費に耐えられない

・将来の増額分を受け取る前は収入が無いため、病気や家のリフォーム等の不測の出費に耐えられない。

健康で体力があるうちに、年金がもらえない

・健康寿命は、健康上の問題で日常生活が制限されることなく生活できる期間を指し、男性約72.6年、女性約75.5年と報告されている。(2022年、日本)

・お金は健康で体力があるうちにもらうことが大切。70代以降は日常生活に制限が出るリスクが高くなり、旅行等の体力を使うことができなくなる。

繰下げで年金が増えても、税金と社会保険料の負担が増える

・年金額が増えても、手取りは額面と同じ率では増えない。

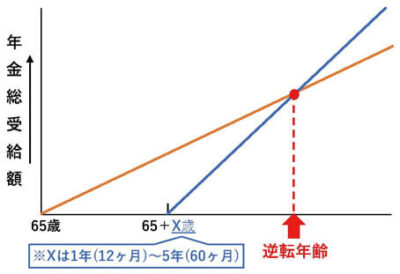

・繰下げでは42%増えても、税金と社会保険料(国民健康保険料と介護保険料)の負担が増えるため、手取りベースで36%アップに過ぎない。

・繰下げによる損益分岐点が上昇し、額面で81歳10カ月→手取りベースで87歳になる。平均寿命は、男性81.09年、女性87.13年(2024年、日本)。かなり長生きしないと得にならない。

・医療費の窓口負担は、69歳までは3割、70代前半は原則2割、75歳以降は1割負担。健康保険の「高額療養費制度」により、毎月の自己負担の合計が一定額を超えると、超えた分が払い戻される。高額療養費制度は年金額等の収入の影響を受け、年金繰下げにより高額療養費の負担が増える。高額療養費制度の自己負担額は70歳を境に異なる。

・厚生労働省|高額療養費制度を利用される皆さまへ

年金繰上げ受給のデメリット

年金繰上げ受給は、長生きリスク

・公的年金繰上げ受給は月0.4%減が一生続く。長生きリスクになる。

年金繰上げ受給は、周辺制度に影響がある

1人1年金が原則

・障害年金、遺族年金・加給年金・振替加算等の周辺制度に影響がある。

・公的年金では、支給事由(老齢、障害、遺族)が異なる2つ以上の年金をもらうときは、原則、いずれか1つの年金を選択することになる。

・65歳前の繰上げは障害年金(事後重症)や寡婦年金の権利を失うため、健康リスクが高い場合は注意。

・障害基礎年金1級:年額103万9,625円、障害基礎年金2級:年額83万1,700円、障害厚生年金3級(最低保障額):年額62万3,800円がもらえなくなる。

・生計を維持されている子がいる場合、18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子ならば、年金に加算額が上乗せされる。1人目及び2人目:1人につき年額23万9,300円、3人目以降:1人につき年額7万9,800円。

・障害の原因となった病気やけがの初診日が、規定された加入期間内にあることが条件。

年金の注意点

注意点|在職老齢年金の支給停止

・60〜64歳の就労者は賃金・賞与・開始月の設計で在職老齢年金の支給停止にかからないよう調整する必要がある。

・2026年4月から在職老齢年金の支給停止基準額が月51万円から月65万円に引き上げられた。一定以上の収入を得ると年金が減額されるため、「働き控え」を防ぐもの。

注意点|年金収入と負担額を把握による正確な生活設計

・年金収入の発生で税の配偶者控除や社保の扶養から外れると国保・介護保険料が増えるので、年金収入と負担額を把握して、正確な生活設計をすべき。

注意点|夫婦世帯は、加給年金や振替加算の有無で世帯合算で評価する

・夫婦世帯は加給年金・振替加算の有無で手取りが変わるため、片方だけの最適化を避け世帯合算で評価する。

注意点|繰下げをする場合、他の年金も併せて繰下げになる

・厚生年金基金等と併せて繰下げになる。

・共済組合等からも老齢厚生年金(退職共済年金)を受け取ることができる場合、すべての老齢厚生年金について、同時に繰下げになる。

注意点|繰下げ中に亡くなった場合、他の年金も併せて繰下げになる

・繰下げ待機中に亡くなった場合、家族が代わりに繰下げ請求を行えない。

・家族が亡くなられた方の未支給年金を受ける場合、その年金額は65歳時点で決定され、過去分の年金額が一括でもらえる。請求時点から5年以上前の年金は時効によりもらえない。

・未支給年金は、相続税ではなく、受け取った家族の一時所得として課税される。5年分一括の金額になり、通常は確定申告になる。

注意点|特例的に支給事由が異なる2つ以上の年金が受けられる

・65歳以後は、特例的に支給事由が異なる2つ以上の年金をもらえる場合がある。

・「老齢基礎年金」と「遺族厚生年金」

・「老齢厚生年金」と「遺族厚生年金

・「障害厚生年金及び障害基礎年金」と「老齢厚生年金及び老齢基礎年金」と「老齢厚生年金及び障害基礎年金」

・「障害厚生年金及び障害基礎年金」と「遺族厚生年金及び障害基礎年金」

日本年金機構公式サイト

・日本年金機構法に基づき公的年金(厚生年金及び国民年金)に係る一連の運営業務を担う非公務員型特殊法人。

・2010年、不祥事を重ねた社会保険庁を解体し、日本年金機構が新設された。

・役員及び職員の身分は公務員としないが、役職員は刑法その他の罰則については、「みなし公務員」規定が適用される。役員は兼職禁止義務が、役職員には秘密保持義務が課される。

・公的年金の運用は、年金積立金管理運用独立行政法人(GPIF)が複数の金融機関に委託している。

年金の関連記事

【2026年6月4日現在。引用:日本年金機構。改正が多いため、判断は自己責任で。】