特定口座

復興特別所得税

| 項目 | 復興特別所得税 | 内訳 |

| 預貯金の利子 | 20.315% | 所得税:15.315% 住民税:5.000% |

| 株や投信の譲渡益 | 10.147% | 所得税:7.147% 住民税:3.000% |

| 株式配当金や 投信分配金 | 10.147% | 所得税:7.147% 住民税:3.000% |

| FXや先物の利益 | 20.315% | 所得税:15.315% 住民税:5.000% |

・「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」

・源泉徴収義務者は、平成25年1月1日から令和19年12月31日までの所得について源泉所得税を徴収する際、復興特別所得税を併せて徴収される。

・国税庁公式サイト|復興特別所得税関係(源泉徴収関係)

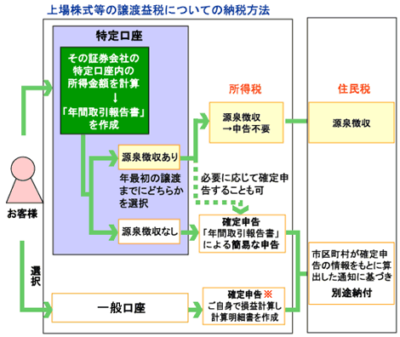

特定口座とは

【引用:楽天証券|特定口座】

・特定口座で保有している国内株式、外国株式、投資信託、債券等を売却した時の譲渡損益は、特定口座内で損益通算される。

・上場株式の配当等や投資信託の分配金は、支払いの際に「配当所得」として、特定口座、一般口座の口座区分に関係なく、所得税等が源泉徴収される。

・「配当所得」があった場合、確定申告して、税額控除や還付を受けることができる。

・なお、「特定口座(源泉徴収あり)」を開設済みの場合、受取った上場株式の配当金等や投資信託の分配金は、特定口座内で自動的に株式等の譲渡損失と損益通算される。そのため原則、確定申告は不要になる。

・mybest 証券会社|特定口座と一般口座の違いとは?投資初心者におすすめの口座を紹介!

・【株式投資・はじめての確定申告】特定口座年間取引報告書が届いたら絶対にココをチェックして!確定申告すれば税金を返してもらえる人・逆に損してしまう人。その判断基準とは?

特定口座(源泉徴収有り、無し)、一般口座

特定口座(源泉徴収有り)

・証券会社が所得税や住民税を源泉徴収し、納付を代行してくれる口座。確定申告不要。

・損益通算、確定申告の手間が無いのが、メリット。

・口座に入金された時点で納税が済んでいるため、確定申告は必要なくなり、運用益が出ても扶養から外れる心配がないのが、メリット。

特定口座(源泉徴収無し)

・証券会社が所得税や住民税の源泉徴収を行わないので、投資家は自分で確定申告をする。口座内での譲渡益と譲渡損の通算や分配金等と譲渡損の損益の通算などを行う。

・証券会社が年間の総収入金額や利益や損失の額などを記載した年間取引報告書を発行してくれる。

・2019年4月税制改正で、特定口座の確定申告では年間取引報告書の添付が不要になった。年間取引報告書に確定申告に必要なデータが記載されているため、確定申告の手続きをスムーズに行える。

・給与所得が2,000万円以下なら、投資で得た利益が給与などを除いた雑所得と合算して年間20万円以下の場合、確定申告は不要。

・公的年金などの収入金額が400万円以下なら、投資で得た利益が公的年金等を除いた所得と合算して年間20万円以下の場合も、確定申告は不要。

・少額で資産運用をする場合は、特定口座(源泉徴収なし)を選んだほうが有利になる。運用益が20万円以下の場合は、所得税を納める必要がないため、節税のために特定口座(源泉徴収なし)を利用する方がよい。

・運用益が20万円をはるかに超える場合、扶養から外れる恐れがあり、税や健康保険の負担が増え、扶養手当が切られる心配がある。

・ただし、確定申告をしない場合、運用益が少なくても、住民税の申告が必要。確定申告と異なり、収入が少なかったとしても住民税の申告は必ず行わなければならない。

・確定申告を行う場合はそのデータを市役所や区役所が確認するので、別途住民税申告をする必要はないが、確定申告をしない場合は自分で申告をすることになる。利益が出たら忘れずに住民税の申告が必要。

一般口座

・以前は証券口座には一般口座しかなく、自分で年間取引報告書を作成していた。

・2003年から特定口座制度が導入されたため、基本的に一般口座を利用するメリットはない。

損益通算

・損益通算とは、同一年の利益と損失を相殺すること。

・複数の証券会社で口座を持っている場合、複数の口座間で損益通算することで節税ができる。

・「特定口座(源泉徴収あり)」にしていなければならない。

・譲渡損失を翌年以降の3年間にわたり繰り越すことができる。

・翌3年間は毎年確定申告をしなければならない。

・12月に、損出し確定のため、「節税売り」効果のアノマリーが起こる。

・「節税売り」とは、12月に、評価損の株を売って、年内に損を確定しておけば、実現益と相殺できる。損益通算で、節税効果が出る。下落している株が更に下落する。

・12月の節税売りが一巡すると、年末から1月まで買われる。

・株式アノマリー研究

特定口座と新NISAの比較

特定口座と新NISAの比較

・一般NISAとつみたてNISAの併用が可能に

・ 年間投資上限額が最大360万円に

・ 最大1,800万円の生涯非課税限度額

・ 非課税保有期間の無期限化で、ロールオーバーの概念が無くなる。

・ 2023年の制度が恒久化

・金融庁|NISA特設ウェブサイト

| 項目 | 特定口座 | 新NISA |

| 年間投資枠 | 制限無し | 積立投資枠:120万円 成長投資枠:240万円 |

| 非課税限度額 | 課税 | 1,800万円 |

| 非課税期限 | - | 無期限 ※成長投資枠:1,200万円 |

| 積立と一般の併用 | - | 併用可 ※成長投資枠:1,200万円 |

| 制度の終期 | 不明 | 無期限 |

| 損益通算 | 有り(注1) | 無し |

■(注1)損益通算

・損益通算有りの場合、損失を翌年以降(3年間が限度)の譲渡益や上場株式等の配当金・分配金と相殺したい場合、繰越控除の確定申告をおこなった年以降連続して確定申告を行う必要がある。

特定口座で売って、新NISAで買い直したシミュレーション

・現在特定口座で運用している株を売って、新NISAで同じ株を買い直したほうがおトクなのかをシミュレーションするツール

新NISAの様々な戦略

新NISA非課税枠1,800万円を、最速で突破する

・年間360万円を5年間で投資して、新NISA非課税枠1,800万円を、最速で使い切る。

・非課税の恩恵を最大の受けるのが、メリット。

・株価や投資信託の未来の価格は誰も予想できないため、安い時を狙わずに直ぐに投資した方がよい、という考え。

・ドルコスト平均で、毎月30万円を12か月投資して、リスク分散する考えもある。

積立投資枠に360万円全部積立OK

・【知らないと致命傷】2024年からの新NISAでよくある勘違い5選を徹底解説します。

・1年間について、積立投資枠:120万円、成長投資枠:240万円のところ、積立投資枠に360万円全部積立OK。

・証券会社により、ある外国株式やある銘柄を取り扱えない商品がある。

・売った場合、当該の1年間を経過して、原本部分の枠が復活する。利益部分は含まず、復活しない。

・手続きが複雑だが、証券会社や銀行を途中で変更できる。

積立日は、中途半端なキリの悪い日、9日や13日がよい。→統計上、積立日は、25日がよい。

積立日は、中途半端なキリの悪い日、9日や13日がよい。→25日にした。

・月末、月初、5日、10日、15日、20日、30日といったキリのいい日は避けるべき。

・給料日の25日は避けるべき。

・五十日(ごとおび)。毎月の、五と十のつく日。納金などの日にあたり、道路が混みやすいとされる。5日、10日、15日、20日、25日、30日のことで、「ごとび」と呼ばれる。関西では「ごとび」と読むことが多い。アメリカドルなどの外貨の買い需要が高くなる。事業所の給料日が多い25日や月末、10日や15日などは多くの人で窓口やATMが混雑する。月初は生活保護費が支給される1日や2日は窓口が混みあう。年金支給日は偶数月の15日。

・多くの人が「キリのいい日に買いたい」と思うと、その日は株価が上がって割高になる可能性が高い。

・中途半端なキリの悪い日、9日や13日がよい。その日は閑散として、株価が割安になる可能性が高い。

統計上、積立日は、25日がよい。

・積立期間20年以上(2002年3月末~2026年3月末)で、計測期間をずらして、過去のMSCI指数を検証したもの。

・MSCIとは、モルガン・スタンレー・キャピタル・インターナショナル。そのMSCIが算出・公表する指数の総称。先進国、新興国、フロンティア市場(経済発展の初期段階にある途上国)合わせて約70カ国・地域の株式市場をカバーしている。

【引用:【新NISA×高配当株】配当金月5万円:節約オタクふゆこの投資術/オススメ投資信託&ETF/新NISAで買えるゴールド銘柄/積立日のベストは?/オルカン・S&P500に一つ足すなら?【ビジネス虎の巻】】

・理由は不明とのことで、あまりにもかけ離れた結果が出ているため、積立日を25日に変更した。

・クレジット積立なら積立日が決まっている場合がある。楽天証券ならば、楽天キャッシュ積立なら、自由に積立日を設定できるので、積立日を25日に変えた。

新NISA|株式買付注文の注意点

・株の注文を入力する際は呼び値を確認し、値幅制限以内で発注する必要がある。銘柄によって呼び値と値幅制限は異なる。

・「値幅制限」とは、大幅な需給の偏向や過当投機などによって市場価格が変動したりすると、投資者に投資判断を誤らせ、不測の損害を与えるおそれがある。取引所では、1日の価格の変動幅を基準値段(前日の終値等)から上下一定範囲に制限している。

・楽天証券の値幅制限

・指値注文すれば買える。

・成り行き注文の場合、ストップ高相当のNISA残枠がないと、『NISA買い付け可能額を超過しています』と出る。

新NISA運用中の、相続や課税の事前対策

・新NISA運用中に死んだら一体どうなる?相続や課税、事前対策6選をまとめて解説

・死亡時、特定口座に移管されて通常の相続財産となり、非課税枠無しで、含み益の税金はかからない。

・一般投資信託は、死亡時の基準額で評価される。

・ETFや個別株は、次の4つの中から最も低い金額を選択できる。死亡時の終値、死亡月の終値の平均額、死亡前月の終値の平均額、死亡前々月の終値の平均額。

暴落時取り崩し順

取り崩し順

1 特定口座

2 新NISAつみたて投資枠

3 新NISA成長投資枠

※ 値動きの小さいものから、株式は回復待ち。

取り崩し順の理由

・特定口座は、損益通算(同一年の利益と損失を相殺すること)でき、税金の支出を減らす効果がある。

・新NISA成長投資枠は、成長に時間がかかるものであるため、暴落後しばらくしてから値が戻るため。

・値動きの大きいものや、株式は、回復幅が大きいため、しばらく持っていた方がよい。

非課税について

社会保険料について

・【NISAも要注意】投資の利益で社会保険料が上がる!? 今すぐできる回避策【きになるマネーセンス836】

投資の関連記事

・お役立ちリンク集:株式情報サービス 株式チャート 株式配当 株式ブログ

・投資用語辞書、投資用語辞典|ROA、ROE、PBR、PER

・お役立ちリンク集:為替情報サービス 為替チャート 海外ニュース 為替ブログ

・投資:新NISA|eMAXIS Slim|S&P500、オール・カントリー

【2026年5月9日現在。参考:楽天証券、SBI証券。投資は自己責任で。】