年金での注意点|退職時

年金について

【引用:日本年金機構】

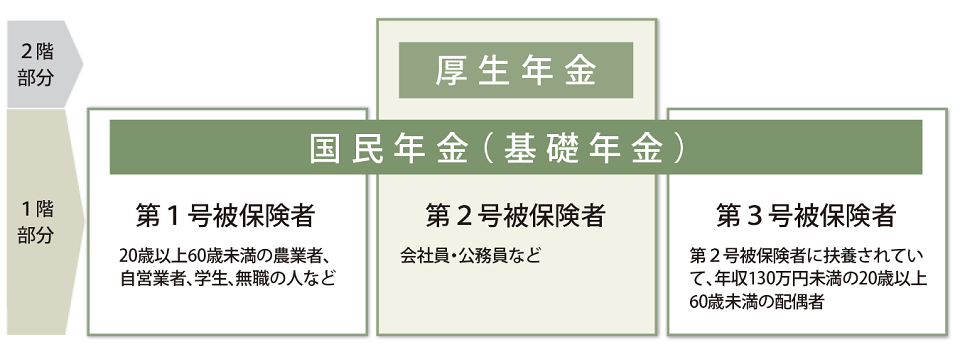

・20歳以上60歳未満が加入する国民年金(基礎年金)と、会社員や公務員が加入する厚生年金保険の2階建て構造。

・1階部分に相当する「定額部分」、2階部分に相当する「報酬比例部分」がある。

・会社員や公務員は、2つの年金制度に加入する。

国民年金

・国民年金の保険料は、最低でも20歳から60歳になるまでの40年間(480ヵ月)にわたって納付する。老齢基礎年金の年金額は、その納付期間に応じた額になる。

・老齢基礎年金は65歳から受給できる。前倒しして60歳から65歳になるまでの間の希望する時点から受給することができる。これを繰上げ受給という。繰上げ受給をすると繰上げた月数1ヵ月当たり0.5%の割合で年金額が減額される。

・自営業者などの第1号被保険者は国民年金保険料に併せ、任意で月額400円の付加保険料を納めることができる。65歳時から付加保険料納付月数×200円の付加年金が受給できる。

厚生年金

・社会保険の厚生年金が適応されるのは在職中まで。

・退職してからは国民年金へと切り替わる。

・健康保険と違うところは、任意継続がない。

・手続きをしない場合は国民年金に切り替わるので、転職先がある場合は気を付けるべき。

年金の関連記事

健康保険での注意点|退職時

・国民健康保険への加入、もしくは配偶者や親族の健康保険の被扶養者になることが一般的には多い。

・また、退職時に加入している健康保険の任意継続被保険者になるという方法が有る。

・退職証明書は、会社を退職したことを証明するための書類で、健康保険の切り替え手続きの際に必要。退職後2年間はいつでも発行してもらえる。

・その他 雇用保険被保険者証や年金手帳を会社に預けていた場合は、退職前に必ず会社から受け取る。

確定申告をする|退職時

・源泉徴収票 転職先に入社する際に提出が必要。

・最後の給与や賞与の金額が決まってから発行されるため、退職日にはもらえない場合が有る。所得税法によって退職後1ヵ月以内に交付することが決まっているため、後日郵送される。

・退職した年の年末までに再就職しない場合は、確定申告が必要。

・会社勤めをしていれば会社の年末調整で1年間に納めた税金の過不足を清算できるが、年末調整の時期に離職中であれば、翌年の2月中旬~3月中旬までの期間に忘れずに確定申告をすること。

・申告を忘れると延滞税や無申告加算税が発生し、本来よりも高い税金を納める恐れが有る。

・確定申告には源泉徴収票が必要なため、保管する必要が有る。

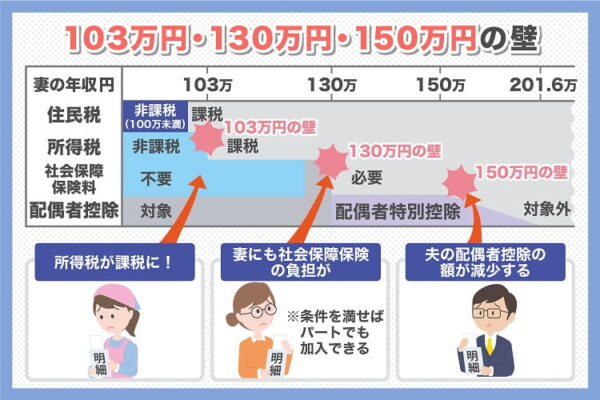

扶養に入る|退職時

・配偶者がいる方は、退職後に配偶者の扶養に入るかどうかを考えるべき。

・もし扶養に入る場合は、「税法上の扶養」と「社会保険上の扶養」について理解する必要が有る。

・税法上の扶養とは、年間の収入が一定以下(48万円以下、給与所得の場合は103万円以下)の家族を養う納税者の税金を控除する制度。

・一方、社会保険上の扶養は、主に家計を支える人が入っている社会保険に被扶養者として入り、自分で社会保険料を納めなくても社会保険を利用できる制度。

・ただし、社会保険上の扶養に入ると失業手当の受給ができなくなる。扶養に入るメリットとデメリットをよく考えて決めるべき。

失業保険での注意点|退職時

・退職前にもらっておいた書類を持って、ハローワークにいって手続きをします。申請をしてから実際に失業保険が貰えるまでにはタイムラグがあるので注意が必要です。平均として1日あたり6000円前後がもらえる。

・離職票は、失業保険の申請時に必要。退職日の翌日から10日以内に、会社が手続きを行うことが雇用保険法によって定められている。

・離職票発行のために離職証明書への署名や押印を会社から依頼されるため、離職理由など離職証明書の中身を確認してからサインすること。

iDeCoの注意点|退職時

iDeCo等の様々な年金について

| 年金種別 | 年金名称 | 説明 |

| 公的年金 | 国民年金 | 日本国内に住んでいる20歳以上60歳未満、厚生年金に加入していない |

| 公的年金 | 厚生年金 | 常時雇用で70歳未満、または一定条件を満たしたパートタイマー |

| 私的年金 | 国民年金基金 | 国民年金の第1号被保険者、60歳以上65歳未満、国民年金任意加入の海外移住者 |

| 私的年金 | 個人型確定拠出年金 (iDeCo) | 公的年金に加入している20歳以上60歳未満、任意加入 |

| 私的年金 | 企業型確定拠出年金 | 勤務先の企業が掛金を拠出 |

iDeCoは、「個人型確定拠出年金」

・iDeCoとは、「個人型確定拠出年金」。

・公的年金に加入している20歳以上60歳未満の個人が任意で加入する。

・自分で掛金を拠出し運用する。

・掛金と運用益は60歳以降に受け取れる上、掛金の全額が所得控除の対象となり、運用益は非課税になるといった税制優遇のメリットが大きい。

・2022年5月以降、「国民年金被保険者」であれば加入可能。

・60歳以上は、国民年金の第2号被保険者または国民年金の任意加入被保険者であれば加入可能。

・海外居住者は、国民年金に任意加入していればiDeCoに加入可能。

・既にiDeCoで老齢給付金の請求をされた方については、iDeCoに再加入できない。

・老齢基礎年金または老齢厚生年金を65歳前に繰上げ請求した場合、iDeCoに加入できない。

医療費控除を活用する|退職前にやっておく

・所得税を大量に支払っている現役時に医療費控除を活用する。

・退職後は、所得税を払わなくなると、医療費控除の所得税や住民税の還付ができない。

・歯のインプラント、費用の大きい手術は現役時にやっておく。

ふるさと納税を活用する|退職前にやっておく

・住民税を大量に支払っている現役時にふるさと納税を活用する。

・退職後は、住民税を払わなくなると、ふるさと納税でふるさと物品を受け取ることができない。

人間ドックを活用する|退職前にやっておく

・大企業や大きな役所に勤務していると、福利厚生が充実しており、人間ドックの補助が大きい場合がある。

・現役時にこの人間ドックの補助を利用して、検診料金を節約する。

・退職後にも1年、ないし2年、もしくは数年利用できる場合が有るので、この補助を利用する。

60歳以上で退職した場合

・60歳を過ぎてから退職した場合、退職後に国民年金に加入する義務は無い。

・例外的に加入した方がいい人は、以下のとおり。

(1)退職後再就職しない人

・原則として手続きは不要。

・ただし、国民年金の納付月数が480か月(40年)未満の人は、任意加入(高齢任意加入・特例任意加入)制度により国民年金に加入し、年金を増やすことができる。

・国民年金の任意加入を希望する場合は、市区町村役場または年金事務所に行って、手続きをする。

(2)退職後再就職する人

・国民年金には加入できないが、厚生年金は70歳まで加入しなければならない。

・また、老齢年金の受給資格期間を満たしていない人は、70歳以降も厚生年金に任意加入できる。

・厚生年金の手続きは、再就職先で行う。

退職の関連記事

・引退生活|定年退職の準備【実際の細かい手続きはこうだった】

・退職するときにやっておくべきことを徹底解説!各種書類の提出や手続きについて

・定年前に必ず知っておきたい!定年にあたって必要になる手続きまとめ

・暮らしに役立つ身近なお金の知恵・知識情報サイト 知るぽると

【2023年6月15日現在。改正が多いため、判断は自己責任で。】